- 27.03.2025

- Aus dem Verband

Regionaltag Banken: virtuelle Frühjahrssitzung mit den Vorständen der Mitgliedsbanken

Im Fokus der im Studio der AWADO LIVE produzierten virtuellen Sitzung mit Vorständen aller Mitgliedsbanken des…

WeiterlesenDie Ankündigung der Einführung pauschaler Importzölle durch die USA – darunter 20 % auf EU-Waren – hat zu starken Marktreaktionen geführt. Der Dow Jones verlor innerhalb weniger Tage über 4.000 Punkte, der DAX folgte mit deutlichen Rückgängen, insbesondere bei exportorientierten Unternehmen. Die Volatilität an den Börsen steigt, und Anlegerinnen und Anleger suchen nach Orientierung.

In einem solchen Umfeld gewinnen grundsätzliche Fragen an Bedeutung – und zwar für Bankkunden und -berater: Wie lässt sich Vermögen stabil durch unsichere Phasen führen? Wie bleibt das Verhältnis von Rendite und Risiko beherrschbar? Und welche Instrumente unterstützen eine langfristig erfolgreiche Vermögensstrategie?

1. Risiko und Rendite im Kundendialog sichtbar machen

Eine fundierte Analyse der bestehenden Vermögensstruktur bildet die Basis. Viele Portfolios sind historisch gewachsen, ohne aktiv an aktuelle Rahmenbedingungen angepasst worden zu sein. Wichtig ist, das Risikoniveau verständlich zu machen: Wie hoch ist die Aktienquote tatsächlich? Welche Abhängigkeiten bestehen von einzelnen Branchen, Märkten oder Währungen? Welche Verlustpotenziale wären kurzfristig realistisch – und stehen sie in einem sinnvollen Verhältnis zur Zielrendite? Professionelle Tools zur strategischen Vermögensplanung und für Portfolioanalysen, helfen, diese Zusammenhänge transparent zu vermitteln und fundierte Anpassungsvorschläge zu entwickeln.

2. Unsicherheiten nicht aussitzen – sondern bewusst strukturieren

In angespannten Marktphasen ist die Versuchung groß, Liquidität zu parken und abzuwarten. Gleichzeitig birgt diese Passivität das Risiko von Opportunitätsverlusten – insbesondere bei wieder steigenden Zinsen und langfristig stabilen Unternehmenswerten. Ein sinnvoller Weg ist, die Vermögensstruktur entlang eines klaren Risikobudgets aufzuteilen:

Eine solche Struktur ermöglicht es, Sicherheit zu schaffen, ohne auf langfristiges Renditepotenzial zu verzichten.

3. Cost-Average-Effekt: Schwankungen gezielt nutzen

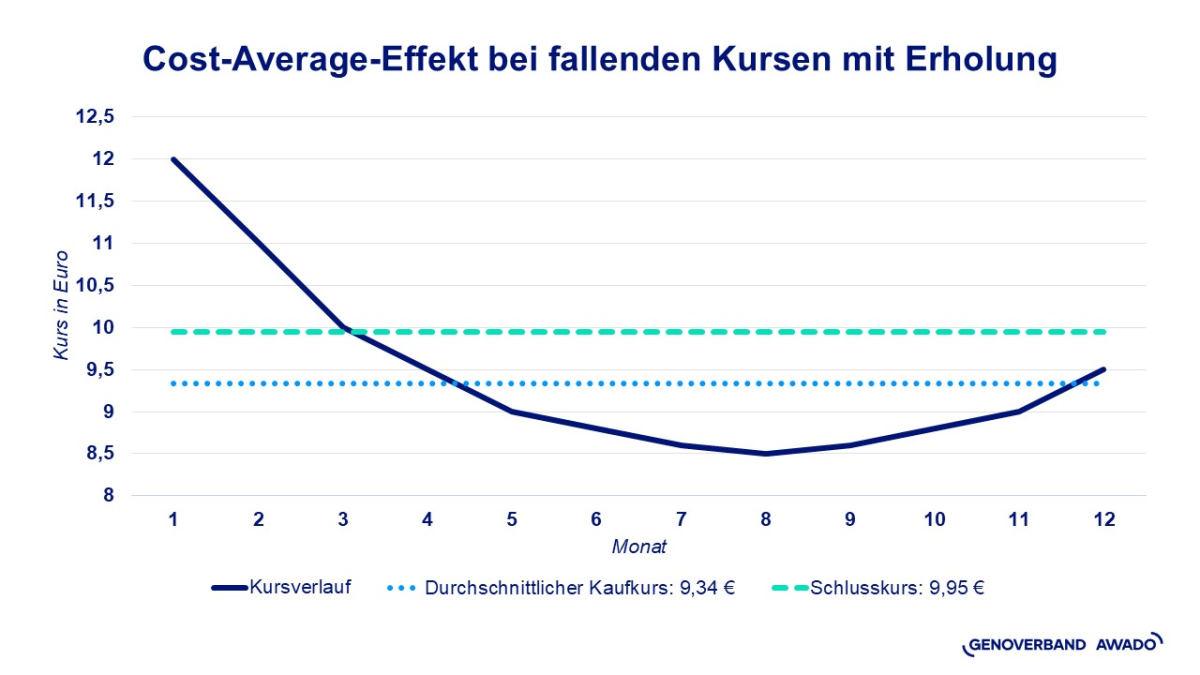

Ein bewährter Ansatz ist der Cost-Average-Effekt: Durch regelmäßige Einzahlungen – z. B. im Rahmen eines Sparplans – wird über die Zeit ein Durchschnittskurs gebildet. In Phasen fallender Kurse werden automatisch mehr Anteile erworben, in steigenden Märkten weniger. Das Ergebnis: ein günstiger, geglätteter Einstiegskurs ohne Timing-Risiko. Dieser Effekt entfaltet insbesondere in schwankungsintensiven Phasen sein volles Potenzial – und eignet sich hervorragend, Chancen zu nutzen und Risiken zu minimieren. Auch bei größeren Anlagesummen kann ein gestaffelter Einstieg über mehrere Monate hinweg empfehlenswert sein.

Das Rechenbeispiel zeigt, dass durch die regelmäßigen Einzahlungen auch in einem insgesamt fallenden Markt mit leichter Erholung eine positive Rendite von 6,5 % p.a. erzielt werden kann – ausschließlich durch den Cost-Average-Effekt.

Trotz eines Kursrückgangs von 12 € auf zwischenzeitlich 8,5 € führt der regelmäßige Kauf bei niedrigeren Preisen zu einem günstigeren Durchschnittskurs von 9,34 €. Bei einem Endkurs von 9,95 € ergibt sich so ein spürbarer Gewinn, obwohl die Kurse deutlich gefallen sind und das ursprüngliche Niveau noch nicht wieder erreicht wurde.

4. Aktive strategische Begleitung als Schlüssel zur Kundenbindung

Stabilität entsteht nicht nur durch Produkte – sondern durch kontinuierliche Begleitung. Regelmäßige Überprüfung der Vermögensstruktur, aktive Kommunikation bei Marktereignissen und transparente Gespräche über Chancen und Risiken stärken das Vertrauen. Gerade in anspruchsvollen Marktphasen ist eine proaktive Ansprache entscheidend: Wer Kundinnen und Kunden jetzt mit Struktur und Klarheit zur Seite steht, schafft die Basis für langfristige Bindung und gemeinsame strategische Weiterentwicklung.

5. Auswirkungen auf die Depot A Strategie

Die aktuelle US-Zollpolitik hat erhebliche Schwankungen an den Kapitalmärkten und eine allgemeine Unsicherheit verursacht. Adhoc-Anpassungen der Asset Allokation sind jedoch nicht empfehlenswert. Stattdessen sollten Genossenschaftsbanken die mittel- bis langfristigen Auswirkungen auf ihre Geschäftsaktivitäten im Kundenkreditgeschäft und Depot A hinterfragen. Es kann sinnvoll sein, Investmentschwerpunkte oder Konzentrationen auf spezifische Branchen oder Regionen zu reduzieren. Kurzfristige Marktschwankungen bieten hingegen die Möglichkeit, geplante Wertpapieranlagen vorzuziehen und so strategische Chancen zu nutzen.

Fazit

Die aktuelle Marktlage verlangt keine Panik – sondern Weitblick. Mit einem bewussten Umgang mit Risiko, einer sinnvollen Strukturierung der Geldanlage und dem gezielten Einsatz bewährter Mechanismen wie dem Cost-Average-Effekt lassen sich Schwankungen nicht nur absichern, sondern auch strategisch nutzen.

Autoren:

Alexander Morof, Director, AWADO Bankenberatung GmbH

Telefon: 069 783 669 / 0170 717 3438

Maximilian Häusler, Senior Manager Risikomanagement bei der AWADO WPG StBG

Telefon: 051 195 745 174

Im Fokus der im Studio der AWADO LIVE produzierten virtuellen Sitzung mit Vorständen aller Mitgliedsbanken des…

Weiterlesen

Mangels konkreter gesetzlicher Vorgaben sieht die Finanzverwaltung im Betrieb einer Photovoltaikanlage nicht von…

Weiterlesen

Ende des Jahres 2024 wurden Gesetzgeber und Finanzverwaltung noch einmal aktiv. Neben kleineren Anpassungen oder…

Weiterlesen