- 11.12.2024

- Politische Positionen

Brandenburger Koalitionsvertrag steht: Was bedeutet das für die Genossenschaften?

Mit Blick Genossenschaften enthält der Brandenburger Koalitionsvertrag von SPD und BSW interessante Vereinbarungen über…

Weiterlesen

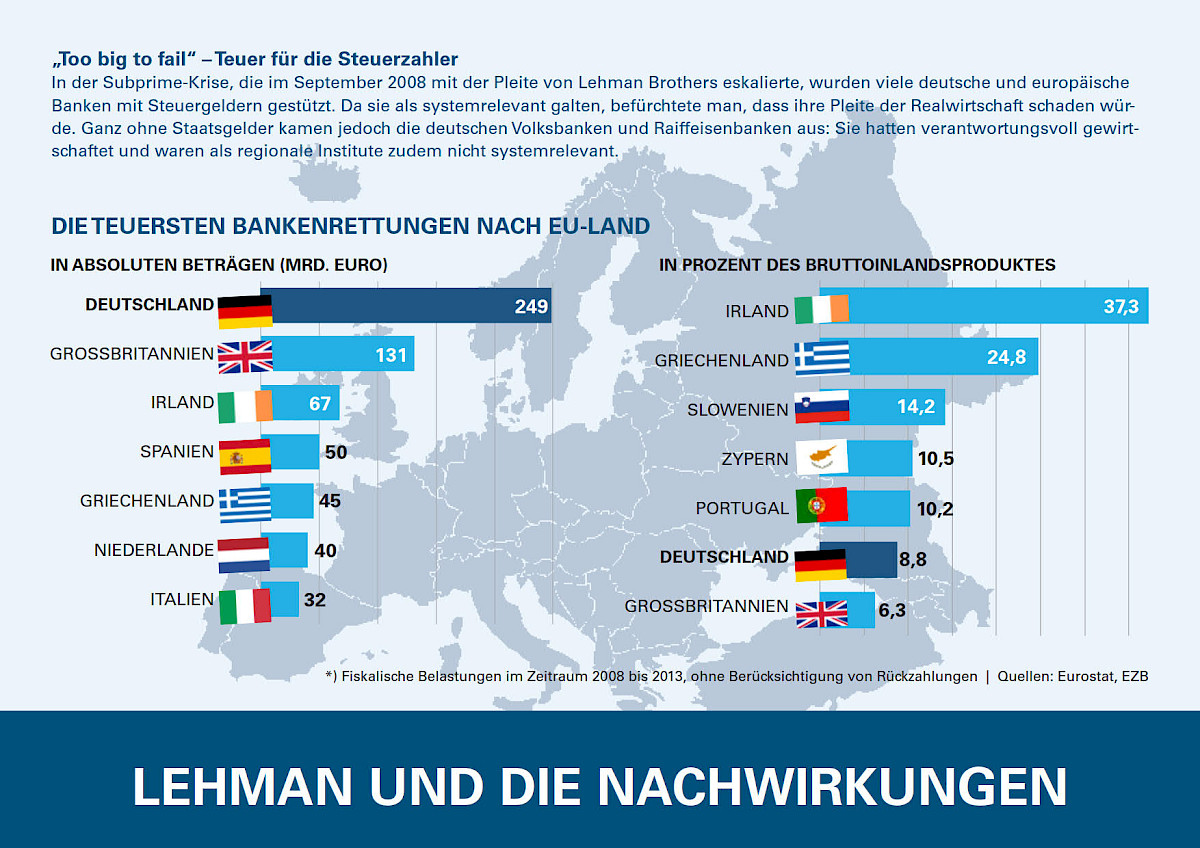

Sie können weiterhin damit rechnen, in Krisen vom Staat gerettet zu werden. Das zeigen zum Beispiel die milliardenschweren Stützungsmaßnahmen für die italienische Monte Dei Paschi im Jahr 2017. Solide regionale Kreditinstitute wie die Volksbanken und Raiffeisenbanken, die die Krise ganz ohne Staatshilfen gemeistert und dabei den Mittelstand jederzeit zuverlässig mit Krediten versorgt haben, werden dagegen durch eine übermäßig bürokratische Regulierung bestraft.

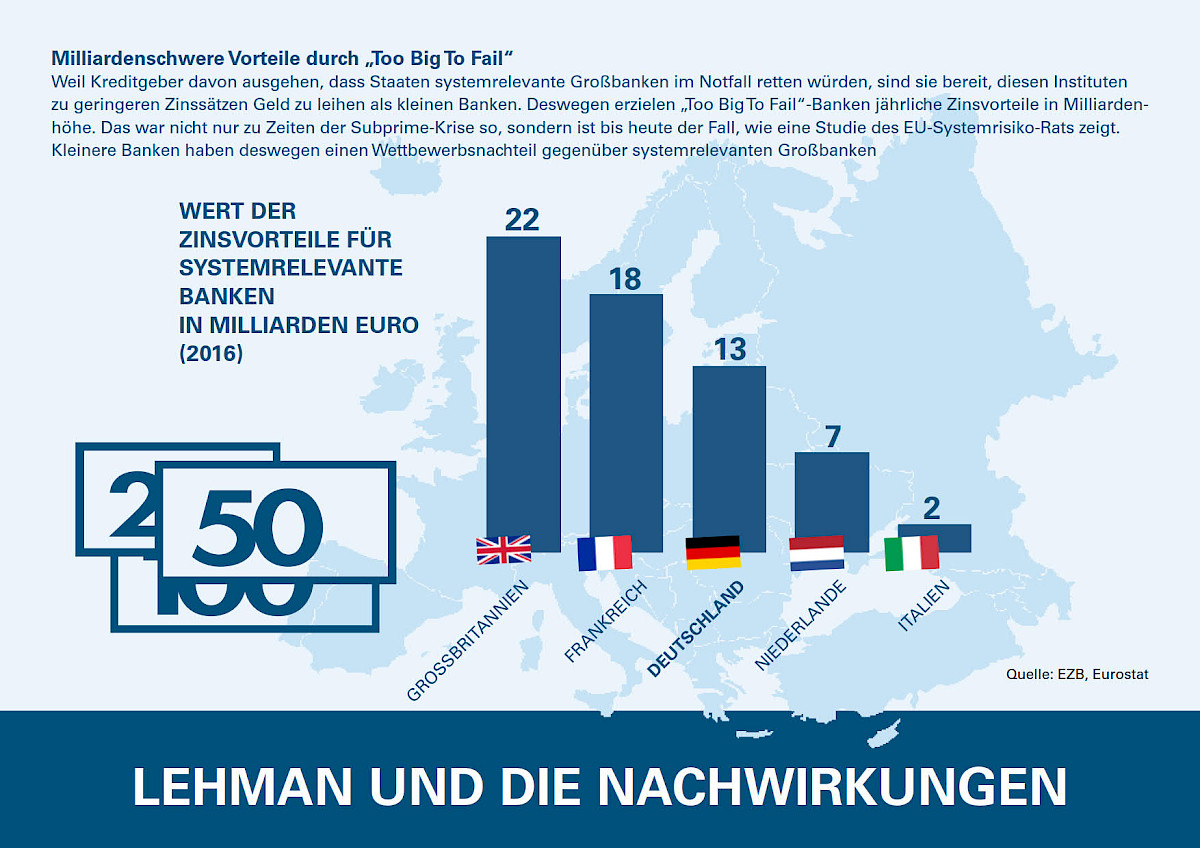

In einem aktuellen Zehn-Punkte-Papier macht der Genossenschaftsverband deutlich, wie stark das „Too Big To Fail“-Prinzip den Bankenmarkt bis heute verzerrt. So können sich systemrelevante Banken billiger Geld leihen. Die Geldgeber dieser Banken gehen aufgrund der impliziten Staatsgarantie von einem geringeren Ausfallrisiko ihrer Kredite aus und verlangten daher niedrigere Zinsen. Das bestätigt ein Arbeitspapier des Europäischen Ausschusses für Systemrisiken. Allein in Deutschland betrugen die Refinanzierungsvorteile der systemrelevanten Banken – eine Art implizite Subvention – im Jahr 2016 rund 13 Milliarden Euro.

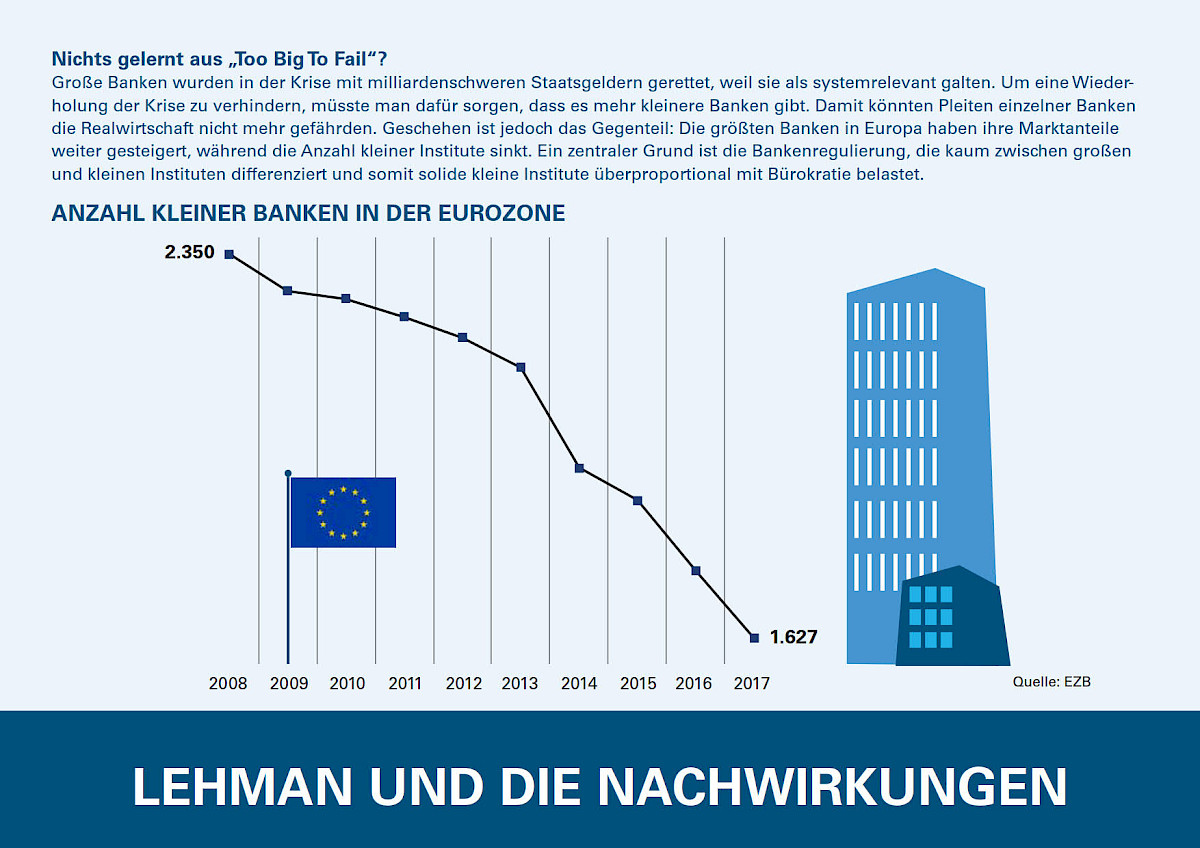

Dank der impliziten Staatsgarantien haben systemrelevante Banken einen starken Anreiz, zu expandieren und überhöhte Risiken einzugehen, wie das Zehn-Punkte-Papier ebenfalls verdeutlicht. Das Ergebnis: Seit 2008 steigerten die fünf größten Banken der Eurozone ihren Marktanteil nach Bilanzsumme von 44 Prozent auf 48 Prozent, wie Daten der Europäischen Zentralbank (EZB) zeigen. Die Anzahl der kleinen, nicht systemrelevanten Banken in Europa dagegen sank seit 2008 um 30 Prozent.

Um diesem Trend entgegenzuwirken und solide regionale Mittelstandsfinanzierer zu stärken, sollte die EU dringend in der Bankenregulierung deutlicher zwischen größeren und kleineren Banken differenzieren. Entsprechende Vorschläge aus der Politik nimmt der Genossenschaftsverband hier unter die Lupe: www.genossenschaftsverband.de/proportionale-regulierung

Der Genossenschaftsverband fordert…

Mehr zum Thema "Zehn Jahre Lehman-Pleite": www.genossenschaftsverband.de/zehn-jahre-lehman

Mit Blick Genossenschaften enthält der Brandenburger Koalitionsvertrag von SPD und BSW interessante Vereinbarungen über…

Weiterlesen

Mit Blick auf Genossenschaften enthält der Koalitionsvertrag von CDU, BSW und SPD in Thüringen interessante…

Weiterlesen

Wie lässt sich Bürokratie auf ein sinnvolles Maß reduzieren? Wo können Unternehmen in Hessen entlastet und unterstützt…

Weiterlesen