- 25.03.2025

- Pressemitteilungen

Wechsel im Vorsitz des Verbandsrates des Genoverband e.V.

Nach über acht Jahren im Vorsitz des Verbandsrates des Genoverband e.V. entschied sich Dr. Peter Hanker bereits Ende…

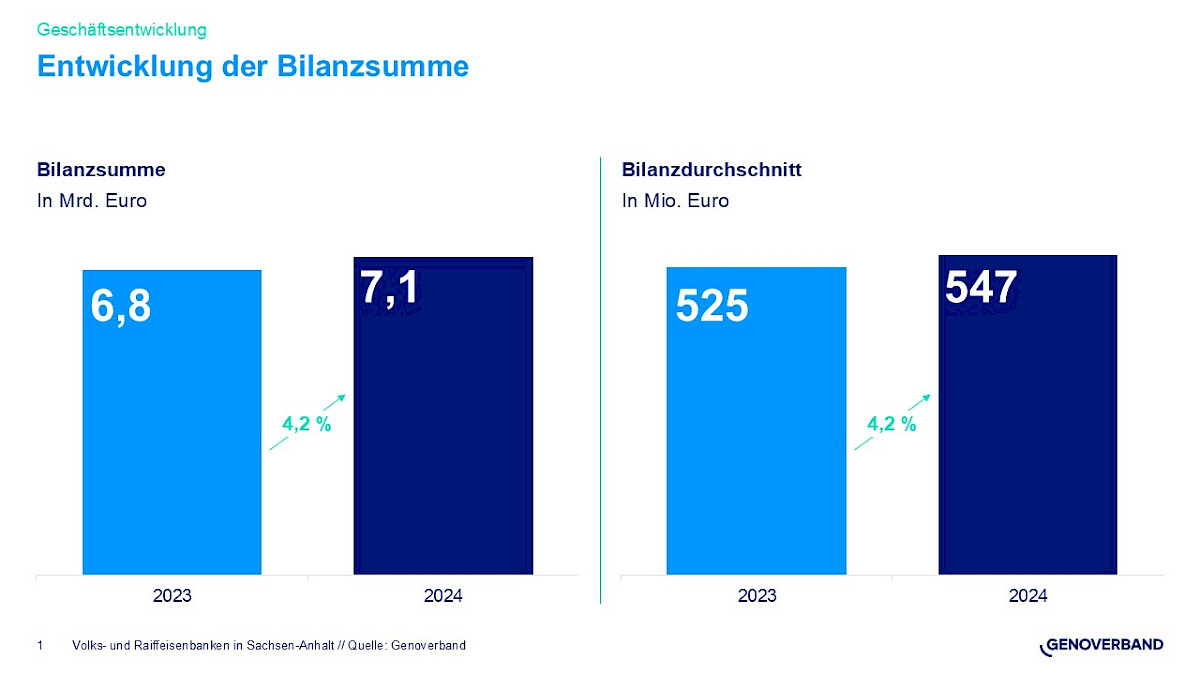

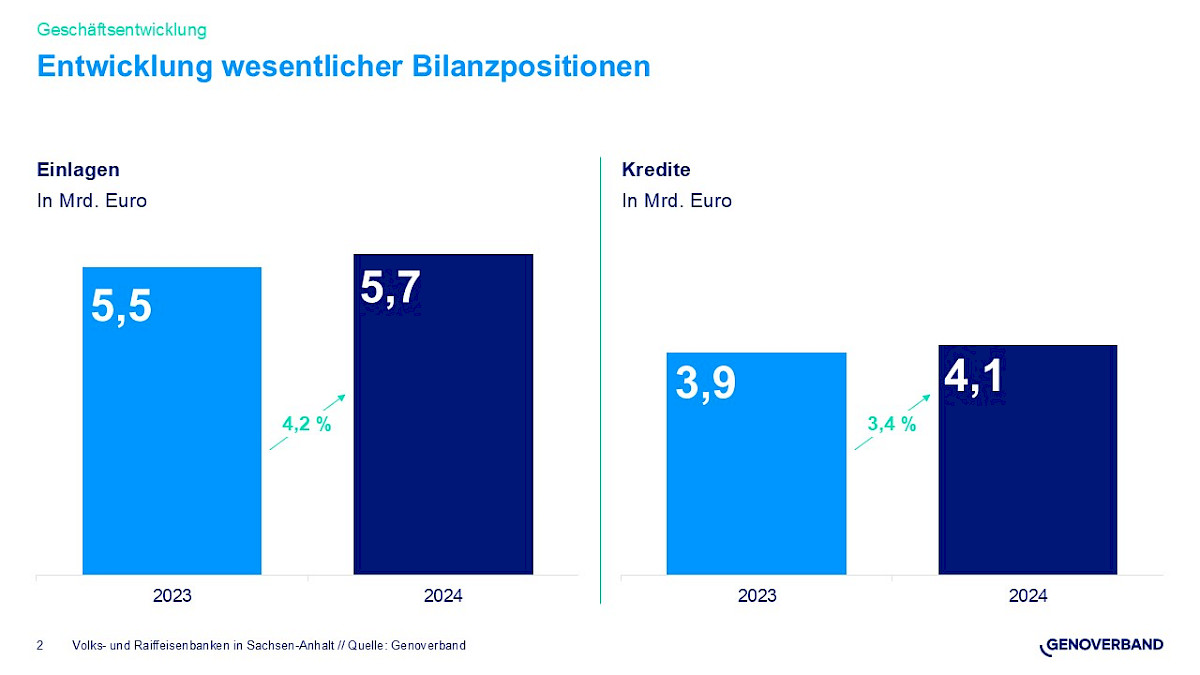

WeiterlesenDie 13 Volks- und Raiffeisenbanken in Sachsen-Anhalt können auf ein erfolgreiches Geschäftsjahr 2024 zurückblicken: Mit einem Plus im Vergleich zum Vorjahr von 4,2 % bei den Einlagen auf 5,7 Mrd. Euro und von 3,4 % bei den Krediten auf 4,1 Mrd. Euro verzeichnen sie im bundesweiten Vergleich überdurchschnittliche Wachstumsraten im Kundengeschäft. Die Zahl ihrer Mitglieder in Sachsen-Anhalt legt 2024 trotz eines – als Folge des demografischen Wandels – gegenläufigen Trends sogar um 1,2 % zu: Zum Jahresende 2024 liegt sie bei 109.473.

„Für viele Menschen ist es in einer globalisierten Weltwirtschaft von großer Bedeutung, eine Bank in ihrer Region zu haben, auf deren Geschäftsausrichtung sie Einfluss nehmen können“, betont Marco Schulz, Vorstandsmitglied des Genoverbandes. “Gerade in herausfordernden Zeiten wie diesen sind unsere sachsen-anhaltinischen Mitgliedsbanken unverzichtbar für die flächendeckende Versorgung mit Finanzdienstleistungen. Das Betriebsergebnis im Bundesland von 1,49 % (2023: 1,31 %) der durchschnittlichen Bilanzsumme ist auch im Vergleich der 14 Bundesländer umfassenden Verbandsregionen beachtlich. Es ermöglicht die Stärkung des Eigenkapitals, um die wachsenden Anforderungen der Bankenaufsicht zu erfüllen und zugleich die notwendigen Investitionen sowohl in die Präsenz vor Ort als auch in moderne digitale Kanäle für Bankgeschäfte zu tätigen. Anders als anonyme Direktbanken oder Internetkonzerne bauen sie für die Menschen Brücken zwischen digitaler Welt und Heimat.“

Hohe Bedeutung der Landwirtschaft für das gewerbliche Kreditgeschäft

Das Kredit-Plus entfiel ausschließlich auf langfristige Ausleihungen (+4,4 %). Deren Anteil an den Finanzierungen ist auf 89,2 % gewachsen gegenüber 88,3 % im Jahr 2023. Lange Zinsbindungsfristen sind im gewerblichen Kreditgeschäft und bei privaten Immobilienfinanzierungen gleichermaßen stark ausgeprägt. Bei den gewerblichen Krediten beträgt das Wachstum 4,4 %. „Die langfristigen Finanzierungen bedeuten für mittelständische Firmenkunden und die Landwirtschaft vor allem bessere Planbarkeit. Trotz anhaltender Rezession in Deutschland wird in Sachsen-Anhalt weiter investiert, insbesondere in die Digitalisierung, in Produktivitätsverbesserungen und Energieeffizienz,“ resümiert Sascha Gläßer, Vorstandsvorsitzender der Volksbank Halle (Saale) eG und zugleich Präsident der Industrie- und Handelskammer Halle-Dessau. Während auf das gewerbliche Kreditgeschäft im Verbandsgebiet des Genoverbandes 2024 ein Anteil von 57,4 % an den Finanzierungen entfällt, kommt es in Sachsen-Anhalt mit rund 63 % auf einen überproportional hohen Stellenwert. Bei der Verteilung auf Branchen zeigt sich die hohe Bedeutung der Landwirtschaft im Bundesland: Hinter der Sammelkategorie Dienstleistungen – in der vor allem Wohnungsunternehmen enthalten sind – ist sie die stärkste Branche im gewerblichen Kreditgeschäft. Mit 13,3 % liegt sie in Sachsen-Anhalt weit über dem Durchschnitt im Verbandsgebiet von 7,6 %. Sie belegt damit den zweiten Platz im Branchenranking, deutlich vor dem Baugewerbe. „Angesichts dieser Bedeutung hat sie mit einem leichten Plus von 0,6 % wesentlich zu wirtschaftlicher Stabilität in Sachsen-Anhalt beigetragen“, analysiert Gläßer.

Private Immobilienfinanzierungen wachsen um 3,4 %

Bei den privaten Immobilienfinanzierungen nehmen die Bestände 2024 immerhin um 3,4 % zu. Der bei weitem überwiegende Zeithorizont für die Zinsfestschreibung der Baufinanzierung beträgt zehn Jahre. „Kreditnehmer, die Geld noch zu sehr niedrigen Zinsen aufgenommen haben, profitieren so von einem Sicherheitspuffer gegenüber Kostensteigerungen. Am Ende des Jahres 2023 und auch zu Beginn des vergangenen Jahres hat sich eine starke Verunsicherung auf den Immobilienmarkt ausgewirkt. Rasch steigende Zinsen seit Ende Juli 2022, explodierende Baukosten und der Preisrückgang bei Immobilien haben dazu beigetragen“, ordnet Sascha Gläßer die Marktentwicklung ein. „Danach hat sich der Wind auch durch gesunkene Zinsen der Zentralbanken wieder gedreht. Allerdings bleibt abzuwarten, wie sich die schuldenfinanzierten Sondervermögen hier auswirken werden, da die Zinsen für 10-jährige Bundesanleihen großen Einfluss auf die Konditionen für die Baufinanzierung haben.“

Festgelder und Wertpapierdepots legen deutlich zu

„Mit dem Plus von 4,2 % bei den Kundengeldern hat sich das Wachstum gegenüber den lediglich 0,5 % aus dem Jahr 2023 markant beschleunigt. Auch nach der Stabilisierung der Inflationsrate bleiben die Preise hoch und die Menschen halten ihr Geld zusammen“, interpretiert Heino Oehring, Sprecher der Bankenarbeitsgemeinschaft der Volks- und Raiffeisenbanken in Sachsen-Anhalt und Vorstandssprecher der Harzer Volksbank eG. „In stürmischen Zeiten gehen die Kundinnen und Kunden im sicheren Hafen ihrer Genossenschaftsbank vor Anker.“ Die täglich fälligen Gelder wachsen 2024 um 1,1 % auf knapp 3,8 Mrd. Euro, was zwar unter früheren Höchstständen liegt, aber immer noch zwei Drittel der Kundeneinlagen entspricht. Am stärksten erhöht sich der Anteil der Festgeld-Anlagen in diversen Laufzeitklassen mit einem Plus von 46,6 % auf 890 Mio. Euro.

„Mit Blick auf den Vorsorgegedanken ist der Anteil der Sichteinlagen zu hoch“, betont Oehring. „Die vor allem auf ein Jahr fest angelegten Termingelder können zwar für einen begrenzten Zeitraum eine sichere Alternative mit vergleichsweise attraktiven Zinsen sein – wer aber einen Substanzerhalt bzw. Vermögensaufbau anstrebt, sollte Wertpapiere stärker gewichten. Auf lange Sicht zahlen sich Anlagen in Wertpapieren stets besser aus. Denn damit lassen sich Renditen oberhalb des Inflationsniveaus erzielen. Allerdings muss sichergestellt sein, dass die hier investierten Mittel auf absehbare Zeit nicht für andere Zwecke benötigt werden, um nicht bei temporären Kursverlusten unter Druck zu geraten. Gerade für den Einstieg in den Kapitalmarkt bieten die Fonds der Gesellschaft Union Investment aus der genossenschaftlichen FinanzGruppe gute Möglichkeiten.“ Das betreute außerbilanzielle Kundenvolumen unter Einbeziehung des Vermittlungsgeschäfts an Unternehmen der genossenschaftlichen FinanzGruppe wie die DZ Bank, die Bausparkasse Schwäbisch Hall, die R+V Versicherung und die Fondsgesellschaft Union Investment steigt im Jahr 2024 um 5,7 % auf 4 Mrd. Euro. Darin spiegelt sich vor allem, dass die Wertpapier-Geldanlagen in den von den Banken an die Union Investment vermittelten Depots um 16 % auf knapp 1,4 Mrd. Euro zulegen. Gleichzeitig wächst die Zahl der Besitzer solcher Depots bei den sachsen-anhaltinischen Banken um 16,6 % auf 52.000. "Von großer Bedeutung ist hier eine ganzheitliche Beratung der Kunden, um nicht zuletzt deren Risikobereitschaft zu prüfen“, unterstreicht Oehring. „Grundsätzlich empfiehlt sich eine Streuung des Vermögens über verschiedene Anlageklassen und natürlich unter Beachtung der finanziellen Leistungsfähigkeit. Empfehlungen so genannter `Finfluencer´, die im Internet als Vermögensberater auftreten, sind mit Vorsicht zu genießen.“

Nach über acht Jahren im Vorsitz des Verbandsrates des Genoverband e.V. entschied sich Dr. Peter Hanker bereits Ende…

Weiterlesen

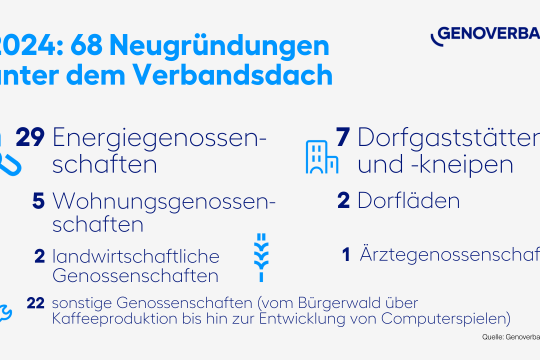

Energiegenossenschaften boomen weiter … 68 genossenschaftliche Neugründungen im Jahr 2024 zeigen die unveränderte…

Weiterlesen

Fast 30.000 Mitglieder sind in den rund 800 deutschen Agrargenossenschaften organisiert. Der Genoverband e.V. widmet…

Weiterlesen