- 25.03.2025

- Pressemitteilungen

Wechsel im Vorsitz des Verbandsrates des Genoverband e.V.

Nach über acht Jahren im Vorsitz des Verbandsrates des Genoverband e.V. entschied sich Dr. Peter Hanker bereits Ende…

WeiterlesenSaarbrücken, 16.03.2017 – Mit einem Anstieg der gewerblichen Kredite um 6,1 % auf rund 2,4 Mrd. Euro kurbeln die acht Volksbanken im Saarland die Realwirtschaft an. Von der steigenden Kreditvergabe profitiert vor allem die Infrastruktur: Kredite an Unternehmen aus den Bereichen Verkehr und Nachrichten (+18,3 %), Energie, Wasser, Bergbau (+8,5 %), sowie der Bauwirtschaft (Baugewerbe +10,8 %, Wohnungs-unternehmen +11,8 %) legten besonders zu. Zusammen mit den privaten Krediten steigerten die Volksbanken ihre Kreditvergabe um 3,2 % auf 5,3 Mrd. Euro. Die genossenschaftlichen Kreditinstitute blicken auf ein gutes Jahr zurück. Das betreute Kundenvolumen unter Einbeziehung des Vermittlungsgeschäfts an Unternehmen der genossenschaftlichen FinanzGruppe wie der Bausparkasse Schwäbisch Hall, der Fondsgesellschaft Union Investment oder der R+V Versicherung stieg 2016 um 2,9 % auf 15,7 Mrd. Euro. Die gesamte Bilanzsumme im Bundesland beträgt nun 7,8 Mrd. Euro (+2,2 %).

„Die Zahlen zeigen, dass die genossenschaftlichen Kreditinstitute ein wichtiger Partner der Realwirtschaft sind. Durch ihre Bankdienstleistungen sorgen sie für funktionierende Wirtschaftskreisläufe in den Regionen“, sagt Carlo Segeth, Vorstandsvorsitzender der Bank 1 Saar eG und Sprecher der Kreditgenossenschaften im Saarland. Zu den direkt vergebenen Krediten kommt das Vermittlungsgeschäft. Hier legten vor allem an die R+V vermittelte Darlehen um 9,3 % auf 155,8 Mio. Euro sowie Bauspardarlehen an die Bausparkasse Schwäbisch Hall um 14,3 % auf 396,0 Mio. Euro zu. Die Volksbanken verzeichnen damit weiterhin ein dynamisches Wachstum im Kundengeschäft.

Kreditvergabe legt zu

Die Rolle der Volksbanken als Motor der Wirtschaft wird besonders durch die steigende Kreditvergabe deutlich. Nachdem die Kredite 2015 noch leicht um 1,3 % zunahmen, beschleunigte sich das Wachstum deutlich auf nun 3,2 %. Der Bestand an langfristigen Krediten mit einer Laufzeit von mehr als fünf Jahren stieg um 4,1 % und macht aktuell 82,8 % des bilanziellen Kundenkreditvolumens aus (2015: 82,2 %).

Überproportional legten die gewerblichen Kredite zu. Sie machen nun einen Anteil von 47,0 % an den Krediten aus, nach 45,7 % ein Jahr zuvor. Doch auch die privaten Kredite verzeichneten noch ein kleines Wachstum. Sie stiegen um 0,4 % auf 2,7 Mrd. Euro, wobei Immobilien-kredite auf 2,4 Mrd. Euro überproportional stark zulegten. „Die Kunden nutzen die niedrigen Zinsen zur Erfüllung lang gehegter Wünsche“, sagt Segeth. Er begrüßt, dass die Bundesregierung die mit der Umsetzung der Wohnimmobilienkreditrichtlinie eingeführten Regelungen zur Kreditvergabe verbessern will. Grundsätzlich kritikwürdig bleibe der mit der Richtlinie verbundene ausufernde Formalismus. „Ein Kreditnehmer eines Annuitätendarlehens bekommt beispielsweise 84 Seiten Informationen ausgehändigt, bei zwei Kreditnehmern wie z.B. Eheleuten erhält jeder dieses Papierpaket. Weitere etliche Seiten kommen hinzu, wenn bei der Finanzierung die Einbindung von KfW-Mitteln oder Riesterprodukten erfolgt“, sagt Segeth

Auf der Einlagenseite wachsen Termineinlagen überproportional

Auf der Einlagenseite stellen die täglich verfügbaren Sichteinlagen nach wie vor den höchsten Anteil. Mit einem Plus von 2,1 % auf 3,7 Mrd. Euro sind 60,4 % in einer solchen durch die historisch niedrigen Zinsen kaum bis gar nicht verzinsten Anlageform gebunden (Vorjahr: 60,2 %). Immerhin: Entgegen dem allgemeinen Trend wachsen die Termineinlagen im Saarland deutlich stärker. Sie legten um 15,5 % auf 506 Mio. Euro zu. „Die starke genossenschaftliche Beratung wird gerade in den Zeiten der aktuellen EZB-Politik mit Niedrigzinsen immer wichtiger. Als Verbund sind wir hervorragend aufgestellt, um Alternativen entsprechend der jeweiligen Bedarfssituation aufzuzeigen. Entscheidungen über Geldanlagen der Kunden erfordern von uns immer individuelle Antworten von Mensch zu Mensch“, sagt Segeth. Eine wieder steigende Inflation verstärkt die Notwendigkeit.

Margendruck führt zu geringeren Erträgen

Die EZB-Politik der Negativzinsen bedeutet dabei auch für die Volksbanken selbst eine immer größere Herausforderung. In einer Umfrage des Genossenschaftsverbands haben die Volksbanken und Raiffeisenbanken im Verbandsgebiet, das 13 Bundesländer umfasst, das Niedrigzinsumfeld als wichtigsten Einflussfaktor auf die Unternehmenspolitik genannt, gefolgt von Bankenregulierung und Digitalisierung. Nach 0,95 % im Jahr 2015 wird 2016 ein weiter auf 0,79 % der durchschnittlichen Bilanzsumme (dBS) rückläufiges Ergebnis erreicht. Das Betriebsergebnis der acht Banken sinkt um 11 Mio. Euro auf 62 Mio. Euro. Die Banken bleiben dennoch sehr solide: Das Eigenkapital der Banken legt um 4,1 % auf 641 Mio. Euro zu, die Eigenkapitalquote der saarländischen Kreditgenossenschaften steigt damit von 8,1 % auf 8,2 %.

Volksbanken bieten flächendeckende Versorgung mit Finanzdienstleistungen

Aktuell sind die acht Kreditgenossenschaften im Saarland mit 149 Filialen, 58 SB-Stellen und 240 Geldautomaten überall in der Nähe ihrer Kunden vertreten. Dazu kommen zahlreiche digitale Angebote wie Internetbanking. Ihre 450.000 Kunden unterhalten dabei mehr als 780.000 Konten. „Als regionale Banken mit genossenschaftlicher Tradition sind wir unseren Kunden und Mitgliedern verpflichtet. Die Volksbanken sorgen im Saarland für eine flächendeckende Versorgung mit Finanzdienstleistungen“, sagt Segeth.

Nach über acht Jahren im Vorsitz des Verbandsrates des Genoverband e.V. entschied sich Dr. Peter Hanker bereits Ende…

Weiterlesen

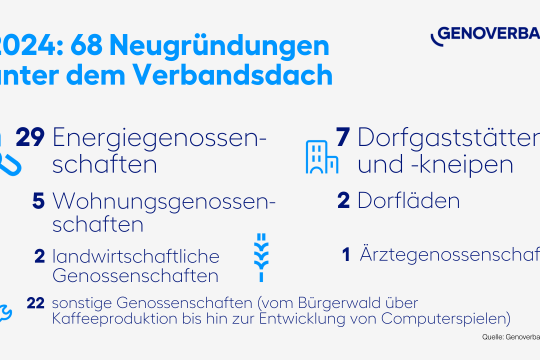

Energiegenossenschaften boomen weiter … 68 genossenschaftliche Neugründungen im Jahr 2024 zeigen die unveränderte…

Weiterlesen

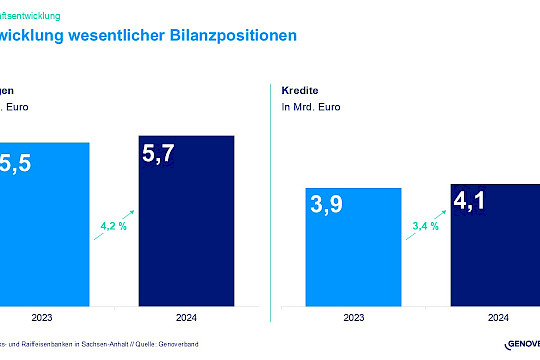

Die 13 Volks- und Raiffeisenbanken in Sachsen-Anhalt können auf ein erfolgreiches Geschäftsjahr 2024 zurückblicken: Mit…

Weiterlesen